–Cumhurbaşkanı, yetkisini kullanarak ilk vergi tarife dilimini 158 bin değil 237 bin TL olarak belirleyebilir.

-Asgari ücret istisnası vergiden değil matrahtan uygulanırsa 2024’te işçinin eline geçen net ücret, yaklaşık 14-15 bin TL artabilecekti.

-2000 yılında 2.500 TL olan ilk vergi tarife dilimi baz kabul edilerek yeniden değerleme oranına göre artırılsaydı 2024’te ilk vergi tarife dilimi 288.570 TL olmalıydı.

-2025 yeniden değerleme oranına göre ise 2025 ilk vergi tarife dilimi 415. 339 TL olmalıdır.

-2000 yılında gelir vergisi ilk dilimi asgari ücretin 21,9 katıyken günümüzde 5,5 katına kadar geriledi.

-Asgari ücret vergi istisnası uygulaması çalışanlara kaybettiriyor.

DİSK-AR tarafından hazırlanan vergi tarife dilimleri araştırma bülteni Aralık 2024’te yayımlandı.

Bültende şunlar yer alıyor:

27.11.2024 tarihli Resmî Gazete’de yayımlanan 574 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile yeniden değerleme oranı (YDO) 2024 yılı için %43,93 (kırk üç virgül doksan üç) olarak tespit edilmiştir. Yeniden değerleme oranı aralarında gelir vergisi dilimlerinin de yer aldığı çok sayıda vergi ve harcı etkiliyor.

Vergi Usul Kanunu’na ve Gelir Vergisi Kanunu’na göre Cumhurbaşkanı yeniden değerleme oranına göre saptanan had ve tutarları yarısına kadar artırmaya yetkilidir. Dolayısıyla Cumhurbaşkanı halen uygulanan vergi tarife dilimlerini yetkisini kullanarak yukarıya çekebilir.

Uygulanmakta olan 2024 gelir vergisi tarifesinin ilk dilimi 110.000 TL olarak uygulanmaktadır. Yüzde 43,93 olarak hesaplanan yeniden değerleme oranı ile bu ilk dilim önümüzdeki yıl için 158.000 TL olacaktır. YDO’ya göre saptanan bu tutarı Cumhurbaşkanı yüzde 50 oranında artırmaya yetkilidir. Dolayısıyla eğer Cumhurbaşkanı yetkisini kullanırsa gelir vergisi ilk tarife dilimi 158 bin değil 237 bin TL olabilir.

2025 yılında yıl kayıplarının kısmen de olsa giderilebilmesi için Cumhurbaşkanı yetkisini kullanarak ilk dilimi 237.000 TL’ye kadar yükseltmeli ve diğer dilimleri de buna göre revize etmelidir. Böylece az da olsa işçilerin ikinci ve üçüncü dilimlere girmesi gecikebilir ve kayıpları bir miktar azalmış olur.

Elbette bu düzenleme yeterli olmayacaktır. Çalışanlar üzerindeki vergi yükünün düşürülmesi için adil bir vergi sistemi şarttır.

2000 yılından bu yana tarife dilimleri yeniden değerleme oranına paralel olarak uygulansaydı ilk dilimin 2025 yılı için 415.000 TL olması gerekirdi. Ancak vergi tarife dilimleri YDO oranlarının da altında kaldığı için oldukça düşük kaldı.

Ücretlilerin pek çoğu asgari ücretle çalışıyor olmasına rağmen vergi dilimi artışında asgari ücret artışının hesaba katılmaması sebebiyle asgari ücret ve ilk vergi dilimi arasındaki makas kapanıyor. Asgari ücret civarında ücret alanlar, günümüzde geçmişe göre daha hızla bir biçimde bir üst vergi dilimine giriyorlar ve daha fazla vergi ödemek zorunda kalıyorlar.

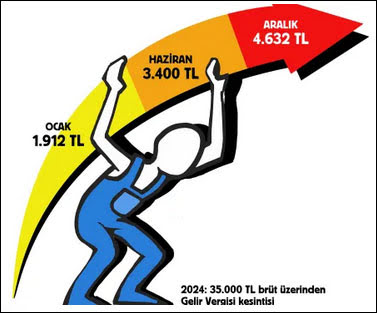

Asgari ücret istisnası vergiden indirim yoluyla uygulandığında işçinin vergi ve kesinti yükü Eylül 2024’te yüzde 28,6 iken matrahtan indirim yoluyla uygulandığında yüzde 22,6’da kalmaktadır. Yılın sonunda işçinin eline geçen net ücret, toplamda 14.389 TL artmaktadır.

İşçiler asgari ücretin vergiden indirim yoluyla uygulanması nedeniyle 29.484 TL vergi öderken, matrahtan uygulamayla bu miktar 25.095 TL’ye gerilemektedir. Bu miktar işçinin brüt ücretine bağlı olarak daha da artabilir.

DİSK’in vergide adalet sağlanması için acil talepleri

-Gelir vergisi tarife dilimleri yeniden değerleme oranında (asgari ücret artışından az olmamak kaydıyla) artırılmalıdır.

-Asgari ücret istisnası vergiden değil, matrahtan indirim yoluyla uygulanmalıdır.

-Asgari ücret sonrası ilk gelir vergisi tarife oranı ücretliler için yüzde 10’a düşürülmelidir.

-İşverenlere uygulanan 5 puan SGK prim desteği çalışanlara da uygulanmalıdır.

-Çağ dışı damga vergisi kaldırılmalıdır.